28 de mayo de 2018

“JR10”: la nueva criptomoneda de James Rodríguez

Cada vez se hace más patente el uso de las nuevas tecnologías disruptivas en el escenario mundial de los negocios. Con el reciente anuncio del lanzamiento de la criptomoneda “JR10” del exitoso futbolista colombiano James Rodríguez, un negocio más se suma a esta mirada de activos financieros que se transan diariamente por cantidades muy significativas alrededor del mundo. Esta vez, el “JR10” tiene como finalidad construir una relación más cercana entre la fanaticada y astro colombiano, y consolidar y promover el valor la marca JR10

Cada vez se hace más patente el uso de las nuevas tecnologías disruptivas en el escenario mundial de los negocios. Con el reciente anuncio del lanzamiento de la criptomoneda “JR10” del exitoso futbolista colombiano James Rodríguez[1], un negocio más se suma a esta miríada de activos financieros que se transan diariamente por cantidades muy significativas alrededor del mundo. Esta vez, el “JR10” tiene como finalidad construir una relación más cercana entre la fanaticada y astro colombiano, y consolidar y promover el valor la marca JR10. Su comercialización se realizará desde el próximo domingo 27 de mayo a través de la plataforma “Self Sell” bajo el mecanismo de “Oferta Inicial de Criptomoneda” (ICO en inglés), que, como es bien sabido, es el equivalente a la oferta inicial de acciones (IPO) en el mundo de las criptomonedas, pero que naturalmente no otorga ningún derecho de propiedad sobre la compañía, sino que sólo es un mecanismo no tradicional de financiamiento usado por start ups que le da a sus usuarios capacidad de compra con beneficios al interior del sistema de servicios o bienes suministrados a través de la aplicación.

Vale la pena recordar que también hace poco la República de Islas Marshall modificó la Sección 3 del Título 17 de la Ley de Declaración y emisión de moneda, para incorporar una moneda virtual emitida por el mismo banco central de dicho país como moneda de curso forzoso y poder liberatorio[2], convirtiéndose así en el segundo país en adoptar como oficial una moneda que utiliza la tecnología Blockchain, después de Venezuela. Dicha moneda también será emitida a través del sistema de ICO, lo que demuestra el reiterada y creciente uso de este sistema de financiamiento no tradicional. Un ejemplo exitoso de dicho mecanismo fue la plataforma de contratos inteligentes Ethereum, cuya moneda virtual, el Ether, es hoy en día una de las más importantes después del Bitcoin.

Estos hechos demuestran una vez que es muy importante para una economía contar con mecanismos de financiamiento extra bancarios, que le permitan a las economías basadas en los servicios crecer de manera sostenida en el tiempo, creando engranajes de negocios, sin perjuicio de la precisa y adecuada regulación que debe existir en relación con los mismos.

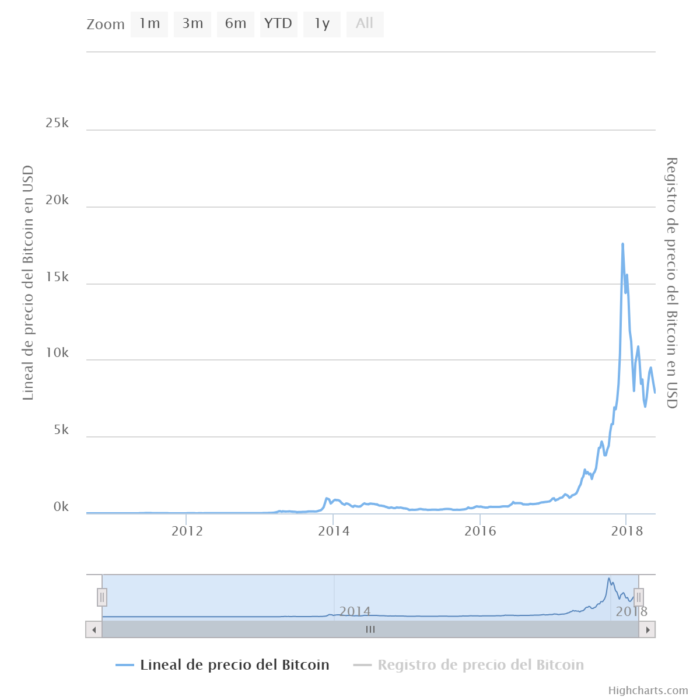

En tratándose de las monedas virtuales, es muy claro que sus riesgos son altos, así como lo son sus rentabilidades, como se puede evidenciar en su volatilidad en este gráfico

Como mencionamos hace un tiempo en este mismo espacio (ver BITCOIN. ¿VIGILAR O CASTIGAR? COMENTARIOS SOBRE SU NATURALEZA Y REGULACIÓN), el Bitcoin o las monedas virtuales tienen una naturaleza polifacética, y una de las formas de verlas es como un VALOR, en términos tanto económicos como jurídicos.

Recordemos que los VALORES en Colombia son aquellos definido en la Ley 964 de 2005 como “(…) todo derecho de naturaleza negociable que haga parte de una emisión cuando tenga por objeto o efecto la captación de recursos del público, incluyendo los siguientes: las acciones; los bonos; los papeles comerciales; los certificados de depósito de mercancías; cualquier título o derecho resultante de un proceso de titularización; cualquier título representativo de capital de riesgo; los certificados de depósito a términos; las aceptaciones bancarias; las cédulas hipotecarias; cualquier título de deuda pública. (..)”[3]

Adicionalmente, de acuerdo con el parágrafo 3° de dicha disposición, “Lo dispuesto en la presente ley y en las normas que la desarrollen y complementen será aplicable a los derivados financieros, tales como los contratos de futuros, de opciones y de permuta financiera, siempre que los mismos sean estandarizados y susceptibles de ser transados en las bolsas de valores o en otros sistemas de negociación de valores. Los productos a que se refiere el presente parágrafo solo podrán ser ofrecidos al público previa su inscripción en el Registro Nacional de Valores y Emisores.”.

Es claro que los ICOs son contratos sobre un bien futuro de carácter inmaterial, que son las cryptomonedas que serán emitidas de la ICO resulta exitosa, es decir, alcanza los niveles mínimos de financiamiento requeridos en la oferta. Sin embargo, tal y como lo señala el parágrafo, dichos valores deben ser inscritos en el Registro Nacional de Valores y Emisores, y quienes los emiten deben encontrarse autorizados previamente a hacerlo, puesto que se encuentran captando dineros del público en general.

En Estados Unidos se ha presentado la discusión sobre si el bitcoin puede ser considerado un ‘valor’ a la luz de la Ley de Valores estadounidense de 1933 (Secturities Act of 1933) a raíz de una serie de acciones tomadas por la Comisión Nacional del Mercado de Valores de Estados Unidos (“Securities Exchange Commission” -SEC) contra el fraude a inversionistas. Es el caso ejemplar SEC vs. Shavers fallado en el año 2014 por una corte de Texas en favor de la SEC con una condena de multa equivalente a 40 millones de dólares contra el investigado por fraude a inversionistas bajo la modalidad del típico ‘esquema Ponzi’[4].

Al resolver el asunto la Corte de Estado de Texas debió decidir si calificaba las inversiones en bitcoin como un ‘contrato de inversión’ a la luz del Securities Act, y, en consecuencia, resolver si bitcoin es igual a ‘valor’ en Estados Unidos. El caso es ejemplar porque uno de los elementos de la definición de ‘contrato de inversión’ de acuerdo con la jurisprudencia de la Corte Suprema de Estados Unidos es el de una inversión de dinero, y como Shavers sólo recibía bitcoins de sus inversionistas, prima facie sus operaciones no entraban en la definición de la Corte Suprema estadounidense, porque strictu sensu, bitcoin no es dinero (Yang, 2013).

Sin embargo, la Corte de Texas consideró que las operaciones realizadas por Shavers entraban en la definición de ‘contrato de inversión’, por cuanto una inversión de dinero no abarca solamente una transferencia de moneda de curso forzoso en la transacción, sino la transferencia de cualquier forma de acumulación de valor que sirviera como medio de pago en diferentes comercios y que sea libremente convertible en moneda fiduciaria (dólares u otras divisas), lo que se verificaba en el caso concreto con el bitcoin[5]

Queda por verse cómo la Superintendencia Financiera realizará las acciones necesarias para regular este tipo de emisiones de bienes inmateriales, que sin duda alguna son un mecanismo válido de apalancamiento financiero para las Pequeñas y Medianas Empresas (PyMES), pero que también implican unos riesgos y operaciones que pueden afectar al público en general, tal y como recientemente la Unidad de Regulación Financiera (URF) Ministerio de Hacienda ha venido adelantando las acciones necesarias para conocer la industria del Crowdfunding en Colombia, y en especial el de Financiamiento.[6]

Por: Jesús Villegas.

Abogado de la Universidad Externado de Colombia. Asistente de Investigación del

Departamento de Derecho de los Negocios de la Universidad Externado. Miembro de la Red

de Arbitraje Juvenil del Centro de Arbitraje y Conciliación de la Cámara de Comercio de

Bogotá. Experiencia profesional en el área de litigios y arbitraje nacional e internacional de

inversiones, propiedad intelectual, derecho mercantil, inversión extranjera y convenios de

doble imposición. Habilidades de investigación y argumentación

jesus.villegas@uexternado.edu.co

[1] https://www.larepublica.co/globoeconomia/james-rodriguez-tendra-su-propia-criptomoneda-2729961

[2] https://rmiparliament.org/cms/images/LEGISLATION/PRINCIPAL/2018/2018-0053/DeclarationandIssuanceoftheSovereignCurrencyAct2018_1.pdf

[3] Artículo 2°

[4] Stroh, D. (2014). Secure Currency or Security? The SEC and Bitcoin Regulation. University of Cincinnati Law Review. doi:https://perma.cc/2MZM-SPCG

[5] Yang, R. (2013). When is Bitcoin a security under U.S Securities Law? Journal of Technology Law & Policy, 18, 99-130.

[6] Recientemente se publicó el proyecto de Decreto que regularía este tipo de mecanismos: http://www.minhacienda.gov.co/HomeMinhacienda/ShowProperty?nodeId=%2FOCS%2FP_MHCP_WCC-094534%2F%2FidcPrimaryFile&revision=latestreleased

Artículos Recientes

¡Ya está disponible el caso! Segunda versión del Concurso Laboratorio de Estrategia Legal #LSL

Invitamos a los estudiantes de pregrado y postgrado de todas las carreras a presentar [...]

Masterclass Legal Operations: Transformando la Función Legal Empresarial de Guardián de Riesgos a Creador de Valor.

El Departamento de Derecho de los Negocios y la Facultad de Administración de Empresas [...]

Conclusión del Proceso de Reforma al Investor-State Dispute Settlement

En la semana del 12 de julio de 2023, durante la sesión anual de [...]

El Departamento de Derecho de los Negocios de la Universidad Externado de Colombia abre convocatoria para la vacante de Asistente de Investigación

¡Sé parte de nuestro equipo de trabajo! Perfil del cargo: Asistente de Investigación Apoyar [...]

Docente del Departamento de Derecho de los Negocios participó en el libro Blanco de la Asociación de Derecho Internacional

La Asociación de Derecho Internacional (ADI), una de la organizaciones más antiguas y prestigiosas [...]

CRYPTO IN COLOMBIA: PROSPECTIVE 2022

By: Daniel Peña Valenzuela The volatility of the main cryptocurrencies seems to be once [...]

Convocatoria de Monitores.

El Departamento de Derecho de los Negocios se complace en anunciar la apertura para [...]

¿Se avecina una regulación de la Franquicia por parte del Gobierno? ¿O lo impedirá la Corte Constitucional?

Por: Juan Miguel Álvarez* y Diana Marcela Araujo* En diciembre del 2020, el congreso [...]

¿Doctrina Neo-Monroe?

La Doctrina Monroe, que en 1823 advertía a los poderes europeos no intentar la [...]

Clase de Matemáticas Financieras en la Esp. Derecho de los Negocios

El departamento de Derecho de los Negocios extiende una invitación especial a todos los [...]

Primera visita de la Especialización en Innovación Legal (2025-2026)

El departamento de Derecho de los Negocios agradece a los estudiantes de la VI promoción [...]

¡Vuelve el Concurso estudiantil Legal Strategy Lab!

Los Departamentos de Derecho de los Negocios y Derecho Civil de la Universidad Externado [...]